财富管理的未来

总结:家庭财富的70%以上是房产(包括住宅和商业地产),大概20%是养老金和上市公司股票,其余一些是现金和其它种类资产。现在和未来,拥有房产和公司股票者拥有社会上大部分的财富。

从统计学上讲,房产很可能是家庭净财富的最大资产,它可能高达家庭财富的70%。从历史上看,过去35年中房价上涨了20倍(涨幅为2000%)。重要的推动因素是整体通货膨胀CPI。正如《智能投资者》一书中所讨论的,财富需要得到保护,避免长期通货膨胀的侵蚀。从长远来看,房产本身就是财富。所有有关房地产价格波动的讨论都值得关注,但长期30多年来有关房地产价格波动的讨论对财富管理没有帮助。家庭第二大资产是养老金或未来公司的股份。 股票市场是在19世纪诞生的,目的是为铁路和铁路融资,这是高度资本密集型项目,由中度富裕的私人储蓄所资助。在20世纪,该模型扩展到为主导20世纪商业的大型制造公司提供资金。33年以来澳洲10强公司的变迁如下:

1988年5月

| 澳洲10强上市公司 | 市值($百万) |

| BHP | 13,488.20 |

| Westpac Banking | 7,335.10 |

| Alumina | 4,884.50 |

| Conzinc Rio Tinto | 4,735.50 |

| National Australia Bank | 4,557.10 |

| Elder Smith Goldsbrough | 4,516.10 |

| ANZ Banking Group | 3,903.20 |

| Origin Energy (Ex Boral) | 3,449.90 |

| Coles Group | 3,309.00 |

| News Corp ‘B’ (Lon) | 3,062.90 |

2020年3月

| Constituent | Symbol | Sector* |

| CSL Ltd | CSL | Health Care |

| Commonwealth Bank Australia | CBA | Financials |

| BHP Group Ltd | BHP | Materials |

| Westpac Banking Corp | WBC | Financials |

| ANZ Banking Group | ANZ | Financials |

| National Australia Bank Ltd | NAB | Financials |

| Woolworths Group Ltd | WOW | Consumer Staples |

| Wesfarmers Ltd | WES | Consumer Discretionary |

| Telstra Corp Ltd | TLS | Communication Services |

| Transurban Group NPV | TCL | Industrials |

澳洲平均家庭财富超过一百万澳元

根据澳大利亚统计局(ABS)发布的报告,2017-18年度家庭平均财富超过了100万澳元,与十年前相比增长了37%。

ABS首席经济学家布鲁斯·霍克曼表示,在2017-18年度,平均家庭财富为102万澳元,而2005-06年度为近749,000澳元。

家庭财富的主要贡献者仍然是房产,并且拥有越来越多的养老金,在过去的12年中,平均家庭财政盈余几乎翻了一番。

“虽然澳大利亚统计局的数据表明,房地产市场最近出现了下滑,但从长远来看,它一直在持续增长(自2005-06年以来,增长了37%)。”

“与此同时,家庭平均养老金余额几乎翻了一番(90%),从2005-06年的112,500澳元增加到2017-18年的213,700澳元”。

霍克曼说:“自2011-12年度以来,澳大利亚家庭之间的财富份额一直保持相对稳定。”

“在2017-18财年,最富有的20%的家庭仍然拥有全部家庭财富的60%以上,现在平均每个家庭320万澳元。

“相比之下,中产阶级中的20%拥有全部家庭财富的11%,在2017-18财年平均每个家庭拥有564,500澳元。

“最低的20%控制的家庭财富不到总家庭的1%,目前的平均财富为35,200澳元。”

数据还显示,在过去十年中,收入增长缓慢,2017-18财年家庭平均每周收入增长了44澳元,至1062澳元。相比之下,在截至2007-08年的四年中,家庭平均每周实际收入实际增长了220澳元,达到1,018澳元。

财富随着时间的变化

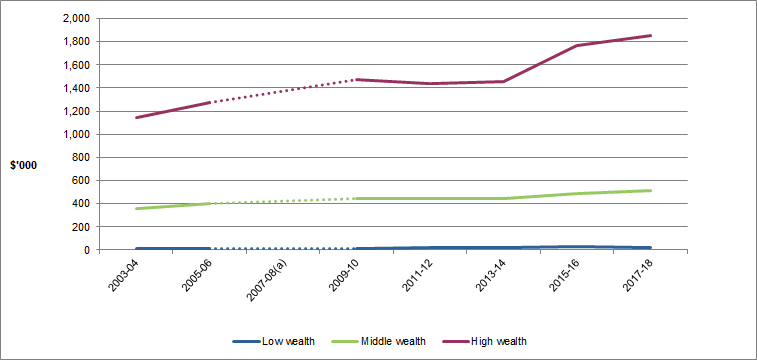

在过去的14年中,中高收入家庭的平均净资产实际增长了。 2017-18财年中产阶级家庭的平均净资产为564,500澳元,而2003-04年为415,800澳元(经通胀调整)。

高财富家庭的实际价值从2003–04年的190万澳元的平均净值增长到2017-18年的320万澳元。 低收入家庭在这段时间内没有出现净资产的任何实际增长,2017-18年度的平均净资产为35,200澳元,与2003-04年度(34,200澳元)相似。 推动高收入家庭净财富增加的一个因素是房产(所有者拥有的房产和其它房产)的价值。对于高财富家庭,2003-04年至2017-18年间,平均总房地产价值从114万澳元增加到185万澳元,增加了709,100澳元。

中产阶级家庭的平均房产价值增加了158,300澳元(从353,800澳元增加到512,100澳元)。在过去的十四年中,拥有房产的低收入家庭的收入增长低得多,从10,100澳元降至18,100澳元。

图1-2003–04年至2017–18年按财富组划分的平均资产总值

低,中,高财富家庭的特征

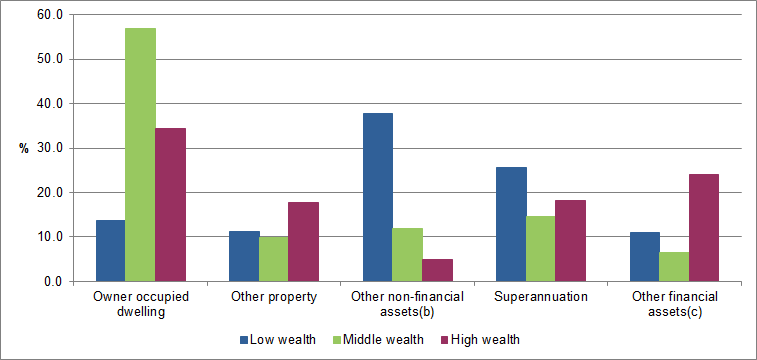

在2017-18财年,超过三分之一(37%)的低财富家庭(净资产低于102,200澳元)的家庭收入也较低,而5%的家庭收入较高(见图1)。对于高净值家庭(净资产超过140万澳元),有8%的家庭收入较低。但是,由于他们可以利用自己的财富,因此他们不太可能面临经济困难的风险。

2017-18年度低收入家庭的主要资产是其它非金融资产(包括住房和车辆)(低收入家庭的38%)和养老金(低收入家庭的26%)。房产(所有者拥有的住房和其它房产)占低收入家庭资产的四分之一(25%)。但是,由于该组的房产所有权水平较低(5.5%),因此大多数低收入人群没有从房产所有权中受益。

中高收入家庭的主要资产是房产,但与低收入家庭相反,这两个群体的房产拥有率都超过94%。如图2所示,对于中高收入家庭,所有者居住的住房分别为其财富贡献了57%和35%。

图2 –资产组(a)的资产构成,2017–18

家庭财富的70%以上是房产(包括住宅和商业地产),大概20%是养老金和上市公司股票,其余一些现金和其它种类资产。现在和未来,拥有房产和公司股票者拥有社会上大部分的财富。